[승소사례] 신탁부동산 전세사기, 중개사 책임 물어 3천만원 받아낸 방법

안녕하세요. JCL Partners 이상덕 대표변호사입니다.

얼마 전 30대 직장인 A씨가 창백한 얼굴로 사무실 문을 두드렸습니다. “변호사님, 제 전세보증금 6천만원이 날아갔어요. 임대인은 연락도 안 되고, 중개사는 자기도 몰랐다고만 하고… 정말 한푼도 못 받는 건가요?” 손에 든 계약서를 보는 순간 저는 한숨부터 나왔습니다. 신탁부동산이었거든요. 하지만 포기할 수 없었습니다. A씨에게 그 돈은 10년 넘게 모은 전 재산이었으니까요.

신탁부동산 전세, 도대체 뭐가 문제였을까요

A씨는 작년 가을 서울 OO구의 한 오피스텔에 전세로 들어갔습니다. 보증금은 6천만원. 중개사무소를 찾아갔을 때 중개사는 “좋은 물건이니 빨리 결정하시라”며 서두르게 했습니다. 등기부등본을 보니 ‘신탁’이라는 표시가 있었지만, 중개사는 “요즘 신탁 많아요. 걱정 마세요”라고만 했습니다. A씨는 부동산 문외한이었기에 그 말을 믿을 수밖에 없었죠.

계약서를 보니 임대인 이름이 ‘L자산신탁’으로 되어 있었습니다. 그런데 특약사항에는 “신탁원부, 동의서 첨부받음”이라고 빨간 글씨로 써있었고요. A씨는 당연히 그 서류들을 받은 줄 알았습니다. 중개사가 계약금 영수증에 도장까지 찍어줬으니까요. 문제는 보증금 6천만원을 송금할 때 생겼습니다. 중개사가 알려준 계좌는 ‘L자산신탁’이 아니라 ‘P씨’라는 개인 명의였습니다. “원래 이렇게 한다”는 중개사 말에 A씨는 의심 없이 송금했습니다.

1년이 지나고 계약 종료일이 다가왔을 때, P씨는 연락이 두절됐습니다. 뒤늦게 알아보니 P씨는 이미 파산 상태였고, 건물은 L자산신탁 소유였으며, L자산신탁은 A씨의 임대차 계약에 동의한 적이 없다고 했습니다. A씨가 살고 있는 집의 진짜 주인이 자신의 계약을 인정하지 않는다는 뜻이었습니다. 신탁부동산의 무서운 함정이었죠.

신탁부동산이란 건물 원래 주인이 신탁회사에 소유권을 넘긴 부동산입니다. 등기부상 소유자는 신탁회사고, 원래 주인은 그냥 ‘위탁자’일 뿐입니다. 만약 위탁자가 신탁회사 허락 없이 마음대로 세입자를 들이면 어떻게 될까요? 신탁회사는 “나는 그 계약 모른다”고 할 수 있고, 세입자는 대항력이 없어서 보증금을 받지 못할 수 있습니다. 쉽게 말해, 집주인도 아닌 사람과 계약한 셈이 되는 겁니다.

중개사는 도대체 뭘 했어야 했나요

공인중개사법 제25조는 명확합니다. 중개사는 계약 전에 부동산의 권리관계를 정확히 조사하고, 임차인에게 성실하게 설명해야 합니다. 특히 신탁부동산의 경우 대법원 판례(2012다69654)도 같은 입장입니다. 신탁원부를 떼서 특약사항을 확인하고, 우선수익자가 누군지 체크하고, 신탁회사의 동의가 있는지 확인해야 한다고요. 그리고 임차인에게 “이 건물은 신탁부동산이고, 신탁회사 동의 없으면 나중에 보증금 못 받을 위험이 있다”고 정확히 알려줘야 합니다.

A씨 사건에서 중개사는 어땠을까요? 계약서 특약에는 “신탁원부, 동의서 첨부받음”이라고 당당하게 써놨습니다. 하지만 A씨는 그 서류를 한 장도 받지 못했습니다. 게다가 계약서상 임대인은 ‘L자산신탁’인데 보증금은 개인 계좌로 보내게 했습니다. 이건 명백한 설명의무 위반이자 주의의무 위반입니다. 전문가로서 해야 할 일을 하나도 안 한 거죠.

싸워볼 가치가 있을까요, 솔직히 말씀드리겠습니다

처음 A씨를 만났을 때 저도 걱정이 앞섰습니다. 법원은 중개사만 나쁘다고 하지 않거든요. “임차인도 신탁인 줄 알았으면 더 확인했어야지”라며 책임을 나눠서 봅니다. 이걸 과실상계라고 하는데, 보통 50% 정도 인정됩니다. 6천만원 청구해도 3천만원만 받을 수 있다는 뜻입니다. 하지만 A씨한테는 그 3천만원이 포기할 수 없는 돈이었습니다. 0원이 되느냐, 3천만원이라도 건지느냐의 차이는 하늘과 땅 차이니까요.

저희는 증거 확보부터 시작했습니다. 계약서, 보증금 입금내역, 중개사와 주고받은 문자메시지, 통화내용까지 모두 챙겼습니다. 특히 중요했던 건 계약서 특약사항이었습니다. “신탁원부·동의서 첨부받음”이라고 써놓고 실제로는 안 줬다는 게 결정적 증거였습니다. 중개사가 거짓말을 한 거나 다름없으니까요. 내용증명도 바로 발송했습니다. 72시간 안에 움직이지 않으면 증거가 사라지고 임대인이 재산을 빼돌릴 수 있거든요.

소송은 1년 2개월 걸렸습니다. 중개사 측 변호사는 “우리도 몰랐다, 임대인이 사기꾼이다, 임차인도 확인 안 한 잘못이 있다”며 끝까지 버텼습니다. 하지만 서울중앙지방법원 판결은 달랐습니다. 법원은 “중개사는 신탁원부를 확인하고 우선수익자 동의 여부를 체크했어야 한다. 계약서 특약에 동의서 교부했다고 써놓고 실제로는 안 준 건 명백한 과실이다. 임대인 명의와 입금 계좌 명의가 다른데도 확인하지 않은 것도 주의의무 위반이다”라고 판단했습니다.

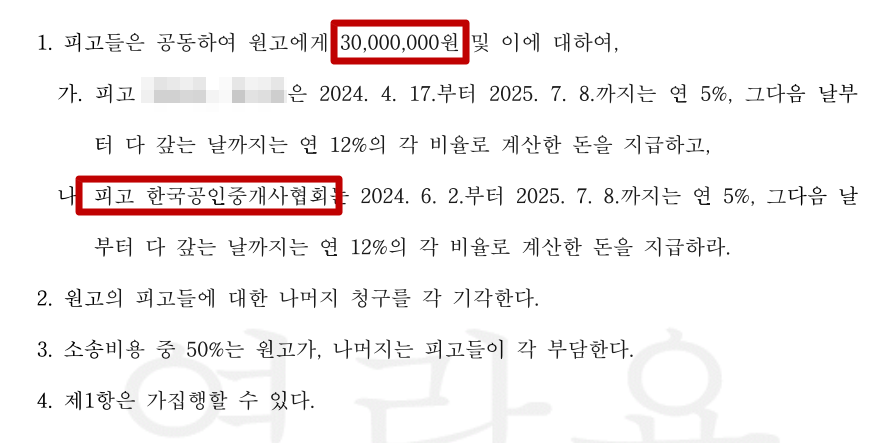

다만 법원은 A씨에게도 “등기부에 신탁 표시가 있었으니 더 조사했어야 한다”며 50% 과실을 인정했습니다. 솔직히 억울한 부분이 있습니다. 전문가를 믿고 계약했는데 왜 일반인이 책임을 져야 하냐고요. 하지만 이게 현실입니다. 그래도 A씨는 3천만원을 받았습니다. 중개사와 공제조합이 공동으로 배상 책임을 졌고, 공제금 1억원 한도 내에서 지급됐습니다. 0원이 될 뻔했던 상황에서 절반이라도 건진 겁니다.

지금 이 글을 읽고 계신 분께 꼭 드리고 싶은 말씀

만약 지금 여러분이 신탁부동산 전세로 보증금을 못 받고 계신다면, 시간이 생명입니다. 증거가 사라지기 전에, 임대인이 재산을 숨기기 전에 빨리 움직여야 합니다. 계약서를 다시 꺼내보세요. 등기부에 신탁 표시가 있나요? 중개사가 신탁원부를 줬나요? 수탁자 동의서는 받았나요? 보증금을 누구 계좌로 보냈나요? 계약서 특약사항에 뭐라고 써있나요?

하나라도 이상하다면 지금 당장 전문가와 상담하셔야 합니다. “어차피 못 받을 거야”라고 포기하지 마세요. 중개사에게는 공제보험이 있습니다. 중개사 본인이 돈이 없어도 공제조합이 대신 배상합니다. A씨처럼 중개사 책임을 물어서 일부라도 회수할 수 있습니다.

변호사 비용이 부담되신다고요? 사건 난이도에 따라 다르지만 착수금은 대략 440만원에서 550만원 수준입니다. 그리고 성과보수는 실제로 돈을 회수한 이후에만 청구됩니다. 회수 못 하면 성과보수도 없습니다. 450만원 투자해서 3천만원을 건질 수 있다면 해볼 만하지 않을까요? 소송 절차도 어렵지 않습니다. 저희가 서류 준비부터 법정 출석까지 모두 대리하니까요.

시효는 손해를 안 날로부터 3년입니다. 시간이 지날수록 증거는 사라지고, 임대인은 재산을 빼돌립니다. 지금 이 글을 읽고 계신 순간이 바로 골든타임입니다. 12년간 부동산 분쟁만 다뤄온 저희 JCL Partners에 전화 주세요. 한 통의 전화가 여러분의 수천만원을 지킬 수 있습니다. 포기하지 마십시오. 끝까지 함께하겠습니다.

감사합니다.

- 위 내용은 의뢰인의 개인정보보호를 위하여 일부 각색한 사안입니다.